Ông Trần Thanh Lâm, Trưởng phòng phân tích phụ trách Khách hàng cá nhân, Công ty chứng khoán Maybank Kim Eng VN (MBKE) cho rằng, phải thừa nhận "sòng phẳng" là đến thời điểm hiện nay, thị trường chứng khoán đang bộc lộ những rủi ro cao hơn so với thị trường ở năm 2017.

VN-Index đang giảm sâu hơn nhóm cận biên và mới nổi

"Nhìn lại thị trường chứng khoán nửa năm 2018, VN-Index đã có diễn biến dâng cao và suy thoái luôn thể hiện 2 thái cực. Quý I/2018, chứng khoán Việt Nam là thị trường tăng mạnh nhất thế giới, Chưa kịp vui mừng tự hào, ở quý II, đã lại trở thành thị trường chứng khoán giảm mạnh nhất thế giới", ông Lâm nói.

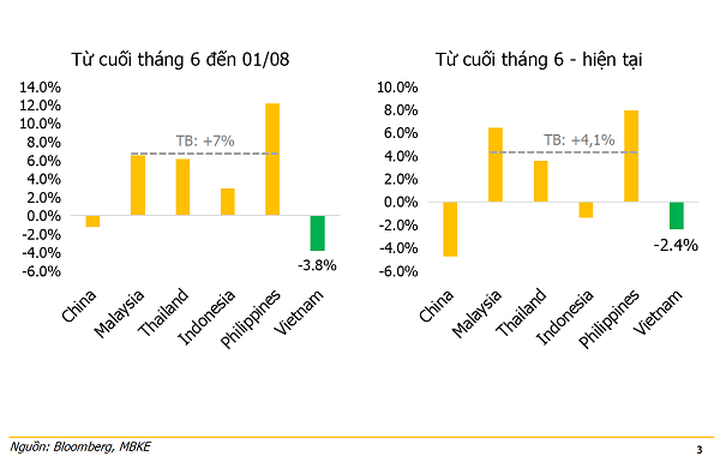

Theo thống kê của MBKE, từ cuối tháng 6 đến 1/08, VN-Index đã giảm -3,8%. Trong khi các thị trường khác như Trung Quốc, Malaysia, Thái lan, Indonesia, Phillipines đều có mức tăng trung bình +7%. Từ cuối tháng 6 đến hiện tại (17/8/2018), VN-Index giảm -2,4% trong khi đó mức tăng trung bình của 5 thị trường là +4,1%. Có thể thấy, hiện tại thị trường đã có sự hồi phục nhưng chưa đủ bù đắp mức sụt giảm trước đó.

|

| VN-Index giảm sâu hơn so các thị trường cùng khu vực |

"Sự phản ứng, đặc biệt trước các diễn biến về chiến tranh thương mại Mỹ -Trung là hơi thái quá", chuyên gia phân tích từ MBKE nhận định.

Cũng theo phân tích và so sánh từ Công ty MBKE, so với nhóm thị trường cận biên, mức giảm trung bình là -1,7%. So với nhóm thị trường mới nổi, mức tăng trung bình là +1,3%. Việt Nam, đang đứng ở đầu tiên trong danh sách các thị trường cận biên (với kỳ vọng nâng hạng mới nổi-NV) và đứng cuối -tiệm cận nhóm thị trường cận biên, với -2,4% của VN-Index, có mức giảm vượt lên tất cả.

Định giá thị trường: Việt Nam đang rẻ và tích cực

Theo MBKE, định giá thị trường theo hệ số P/E (Price per Earning-Thị giá/thu nhập mỗi cổ phiếu), ở quý I/2018, PE của VN-Index đạt mức cao nhất 21,7x (cuối tháng 3) và phản ánh đúng theo sự hưng phấn thị trường. Hiện tại, VN-Inde đang ở 17,4x.

Nếu chỉ nhìn về mặt số học, VN-Index chưa phải đã rẻ, khi P/E của các thị trường mới nổi là 15,6x (cao hơn 10%). Tuy nhiên so với trung bình của 4 nước Asean, P/E đã ở mức 18.5x. Do đó Việt Nam đang rớt về mức dưới trung bình của 4 thị trường này, MBKE phân tích.

Với mức tăng trưởng GDG hiện tại, Việt Nam có xứng đang với P/E hiện tại? Câu hỏi đặt ra để cho thấy hệ số giá/thu nhập cổ phiếu của thị trường có thực rẻ và đáng kỳ vọng - Đáp án theo MBKE, nằm ở so sánh: So với nhóm Asean 4. Việt Nam có tốc độ tăng trưởng GDP tốt hơn nhiều so với 4 quốc gia đó. Cụ thể GDP của Việt Nam là 6,5%; Phillipines - thị trường có GDP cao hơn Việt Nam, ở mức 6,80%, thì hiện đang có P/E tới 19,42x. Thái Lan đang là thị trường có P/E rẻ nhất 16,4x, nhưng tăng trưởng GDP cũng thấp nhất trong nhóm với 4,50%.

Với tăng trưởng GDP hiện nay, Việt Nam cũng được đánh giá tích cực hơn so với các thị trường có P/E cao hoặc thấp - xét tương quan GDP cũng của các quốc gia

Ngoài ra, ông Trần Thanh Lâm cho biết, hệ số P/E ở 17.4x của VN-Index chưa được phản ánh đúng, bởi còn sự tác động của các cổ phiếu lớn. Nếu trừ VIC chiếm 11%, VHM 9% và một số cổ phiếu như VNM, VCB, GAS - top 5 các cổ phiếu vốn hóa lớn, thì các cổ phiếu khác còn lại trên thị trường chỉ chiếm 60%.

Tình trạng các cổ phiếu vốn hóa lớn chi phối thị trường và đẩy P/E cao cũng diễn ra ở các thị trường mới nổi, nhưng chênh lệch P/E của nhóm top 5 của Việt Nam, khá cao so với các thị trường. "P/E của VIC, VHM, VNM, VCB, GAS đang là 37,7x = 40%; trong khi Philippines chỉ 26%; Malaysia là 38%, Thái Lan là 24%, Singapore là 36%.

Nếu trừ P/E của nhóm top 5, theo MBKE, P/E điều chỉnh của VN-Index là 14,50x, thấp hơn cả 4 thị trường Asean.

So với mức trung bình của khu vực đã điều chỉnh 17x, thì chiết khấu sẽ hơn 15%. Thị trường chứng khoán VN đang có vùng đệm định giá rẻ hơn 25-30% so với P/E trung bình của các thị trường. Và Việt Nam là quốc gia duy nhất trong khối Asean được nhà đầu tư nước ngoài mua ròng trong giai đoạn qua, điều đó cho thấy thị trường chứng khoán Việt Nam đang còn rất hấp dẫn", MBKE đánh giá.

Việt Nam là quốc gia duy nhất duy trì được giá trị mua ròng của các nhà đầu tư nước ngoài từ đầu năm đến nay

Cũng theo MBKE, trong bối cảnh dòng tiền hạn hẹp như bây giờ, không thể kỳ vọng "nước lên thuyền lên", độ phân hóa cao do đó khả năng lựa chọn cổ phiếu quyết định hiệu quả. Tiêu chí để chọn cổ phiếu theo Công ty này là hàng hóa của các doanh nghiệp có mô hình kinh doanh ổn định, hưởng tăng trưởng nội tại của nền kinh tế và hưởng lợi từ tầng lớp trung lưu. Cùng với đó, cổ phiếu các doanh nghiệp này ở mức định giá hợp lý, rủi ro được giảm thiếu tối đa.

Ngân hàng, Tiêu dùng, Vật liệu Xây dựng, Bất động sản và một số doanh nghiệp có lợi nhuận đột biến nhờ các khoản thoái vốn đầu tư, chuyển nhượng đất đai, dự án, - theo MBKE, chính là những nhóm ngành, cổ phiếu mà nhà đầu tư có thể quan tâm.

Theo Enternews.vn