GAS và VNM là trụ cột của chỉ số

Đưa ra đánh giá tại báo cáo tài chính tiền tệ tháng 9 vừa công bố, Bộ phận phân tích của Công ty chứng khoán Sài Gòn (SSI Retail Research) cho rằng, nhiều yếu tố được cho là tiêu cực như kỳ cơ cấu danh mục ETF, FED nâng lãi suất, chiến tranh thương mại Mỹ - Trung leo thang đã không ngăn được đà tăng của VN-Index trong tháng 9.

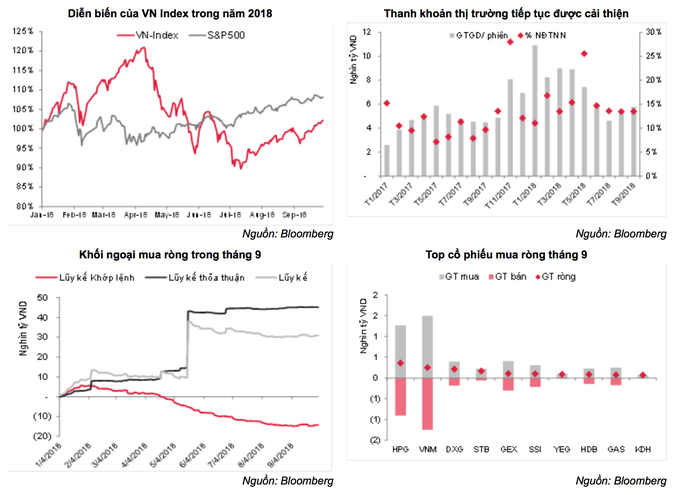

Chỉ số điều chỉnh ở giai đoạn đầu tháng trước khi hồi phục và vượt mốc 1.000 điểm trong phiên 20/9 – đây là lần đầu tiên kể từ tháng 1, VN-Index quay lại vùng giá này. VN-Index đóng cửa ngày 28/9 tại mức 1017,13 điểm, tương ứng với mức tăng 27,59 điểm so với cuối tháng 8 và tính chung quý III, VN-Index tăng 56,35 điểm (5,87%).

Hai cổ phiếu có đóng góp lớn nhất cho đà tăng của VN-Index là GAS (PV GAS) và VNM (Vinamilk). GAS tăng 12,33% so với tháng 8, đóng góp 27,7 điểm tăng cho VN-Index. Giá dầu thô tăng mạnh gia tăng kỳ vọng của giới đầu tư về GAS vì kết quả kinh doanh của GAS tỷ lệ thuận với biến động giá dầu thô. Theo tính toán của SSI, giá dầu Brent tăng 1 USD thì lợi nhuận trước thuế của GAS có thể tăng 150 tỷ đồng.

VNM tăng 6,5% so với tháng 8, đóng góp 14,13 điểm tăng cho VN-Index. Thị trường kỳ vọng vào biên lãi gộp 6 tháng cuối năm của VNM có thể cải thiện nhờ nguyên liệu đầu vào giảm giá.

|

| Việc nâng hạng TTCK đang được giới đầu tư hết sức quan tâm |

Tháng 9 kết thúc với thông tin FTSE Russell chính thức đưa Việt Nam vào danh sách xem xét nâng hạng lên thị trường mới nổi bậc 2. Đây là một thông tin tích cực và thực tế trong 2 tháng qua những thông tin liên quan đến nâng hạng luôn được thị trường hào hứng đón nhận.

Hiện tại thị trường Việt Nam đã đáp ứng toàn bộ 9 yêu cầu của FTSE Russell và cần ít nhất 1 năm xem xét để chính thức đưa vào nhóm thị trường mới nổi. Tuy vậy, SSI cho rằng, chặng đường phía trước sẽ không đơn giản và 1 năm có lẽ vẫn là khoảng thời gian quá ngắn cho Việt Nam.

VN-Index hồi phục kéo theo mức định giá của thị trường. Chốt phiên cuối tháng 9, P/E của VN Index đạt mức 18,3 lần, tăng 6,63% kể từ đầu quý III. Đây cũng là xu hướng chung của các chỉ số trong khu vực như Thái Lan và Malaysia.

Đáng chú ý, P/E của thị trường Trung Quốc đang rơi về vùng thấp nhất trong năm 2018. Ảnh hưởng từ chiến tranh thương mại với Hoa Kỳ khiến cho Shanghai Composite giảm hơn 20% kể từ mức đỉnh được thiết lập trong năm 2018.

Khối ngoại mua ròng trở lại

Tính riêng kênh khớp lệnh, các nhà đầu tư nước ngoài mua ròng 294 tỷ đồng – đây là đợt mua ròng đầu tiên của nhóm này kể từ tháng 1/2018.

HPG đứng đầu trong top mua ròng của khối ngoại, với giá trị 359.2 tỷ đồng. Tăng trưởng 6 tháng cuối năm của Hòa Phát dự kiến cao hơn so với nửa đầu năm nhờ vận hành trở lại lò cao thứ hai sau thời gian bảo trì và nhà máy cán Dung Quất bắt đầu hoạt động từ tháng 8/2018.

Trong khi đó, NVL và MSN đứng đầu danh sách bán ròng, giao dịch chủ yếu được thực hiện thông qua phiên tái cơ cấu của ETF trong ngày 21/09. Giá trị bán ròng lần lượt là 264,7 tỷ đồng và 187,4 tỷ đồng.

Tính chung quý III, nhà đầu tư nước ngoài vẫn bán ròng trên HOSE với giá trị 3,2 nghìn tỷ đồng (tính theo cả 2 kênh khớp lệnh và thỏa thuận). Tính từ đầu năm, nếu loại trừ giao dịch đột biến tại VHM trong quý II và VRE trong quý 1, khối ngoại bán ròng hơn 2 nghìn tỷ đồng.

Nhóm Vingroup đứng đầu trong danh sách bán ròng quý III với VIC (-3.312 tỷ đồng) và VHM (-1.030 tỷ đồng) tuy nhiên giá cổ phiếu VIC và VHM đều không biến động đáng kể nếu so với thời điểm đầu quý.

Trong quý 3, nhà đầu tư nước ngoài mua mạnh VCB, DXG với giá trị lần lượt là 598 tỷ đồng và 449 tỷ đồng. Giá trị mua ròng của NĐTNN tăng ở DXG sau khi giá cổ phiếu điều chỉnh sâu trong tháng 7. Thông tin điều tra về vụ chuyển nhượng đất công từ CTCP Kim Khí TP.HCM khiến cho một bộ phận nhà đầu tư khối nội lo ngại và bán mạnh cổ phiếu này.

|

| Những điểm nhấn đáng chú ý của TTCK tháng 9 |

Dệt may thu hút dòng tiền

Vốn hóa của nhóm ngành Dệt may này tăng thêm 21% chỉ riêng trong tháng 9. Ngành dệt may đang được hưởng lợi từ tăng trưởng số lượng đơn hàng từ các thị trường xuất khẩu.

Một ví dụ là TCM. Doanh nghiệp này ghi nhận doanh thu kỷ lục trong tháng 8 với giá trị 19,75 triệu USD, trong khi mức doanh thu bình quân hàng tháng của đơn vị này là 14-15 triệu. Nhờ vậy, TCM ghi nhận lãi trước thuế 8 tháng ở mức 7,9 triệu USD, hoàn thành 98% kế hoạch năm.

Tăng trưởng đơn hàng của ngành dệt may được giải thích nhờ vào hai yếu tố. Thứ nhất là chiến tranh thương mại Mỹ - Trung. Hoa Kỳ áp thuế suất 10% đối với nhiều sản phẩm dệt may từ Trung Quốc khiến nhiều khách hàng Hoa Kỳ có xu hướng chuyển sang sử dụng hàng may mặc của Việt Nam.

Thứ hai là Việt Nam tham gia vào các FTAS như VKFTA (Việt Nam – Hàn Quốc) và sắp tới đây là CPTPP, EVFTA. Các hiệp định này sẽ giúp ngành dệt may được hưởng lợi lớn từ mức thuế suất thấp, khiến cho các sản phẩm dệt may cạnh tranh hơn nếu so sánh với các nhà sản xuất khác tại Trung Quốc. Ví dụ đối với sợi xuất khẩu sang thị trường Hàn Quốc, thuế suất đối với sản phẩm Việt Nam là 0% trong khi sản phẩm Trung Quốc là 8%.

Mai Chi